isk management

进入新世纪,随着利率市场化深入推进,金融市场流动性变化加剧,商业银行和监管机构对风险管理日益重视。2003年银监会成立后提出“以风险为本”的监管方法。 2009年,银监会颁布《利率风险管理指引》和《流动性风险管理指引》,要求商业银行从治理架构、政策流程、方法工具等角度全面建立和加强利率风险和流动性风险管理。利率风险和流动性风险属于与资产负债表结构密切相关的风险类型,成为国内传统资产负债管理中的新增管理内容。资产负债部管理部门进一步承担起利率风险和流动性风险管理的责任。

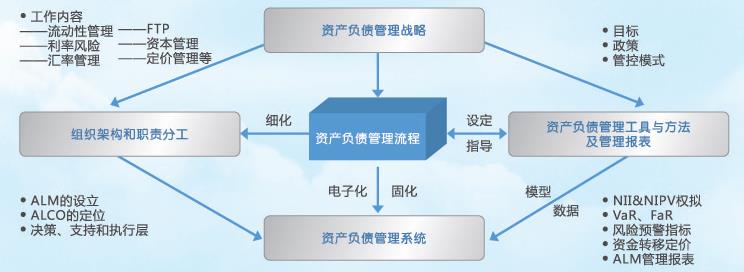

资产负债管理体系通过建立一个适应市场发展需要的、以内部资金转移定价体系和经济资本有偿分配为工具、以利率、流动性、汇率等各类市场风险管理为核心的现代化管理方法和工具集合,有效规避和控制市场风险,科学合理地评价经营绩效,战略性、前瞻性地引导业务收缩和扩张,树立正确的经营理念。

资产负债管理体系为金融机构提供一套完善的资产负债表管理分析工具。可以创建各种金融模型,用已知的和预测的资产负债表数据进行模拟。通过分析各种模拟金融环境的影响,可以帮助银行正确理解资产和负债的风险敞口,预测未来银行资产负债表的组成结构及风险敞口,达到预期的资产负债表管理目标,通过运用各类科学的预测、调控方法和手段、实现资产负债管理的科学化、规范化、自动化。促进银行价值最大化宏伟目标的实现。

1) 银行账户利率风险计量是利率风险管理的核心和基础。利率风险计量就是寻找一种合适的工具和方法,去评估银行可能会因为利率波动而面临的损失。限额管理是利率风险管理中非常重要的环节,对银行的安全运营起着预警作用。利率风险的限额指标体系,内容涵盖了利率风险的监管限额指标、同业对利率风险限额体系的实践,结合监管要求以及国内外的先进经验,提出切实可行的建议方案。情景分析是银行,特别是大型银行,进行利率风险计量的重要内容。情景设计是利率风险情景分析的重要内容,是ALM系统实施的重要工作之一。银行账户利率风险管理以满足监管要求和管理要求,以达到国内先进同业的水平为目的,为国内各银行业等金融机构提供更好的解决方案。

2) 流动性风险计量体系是流动性风险管理的重要组成部分,是商业银行控制流动性风险的基础。2014年2月,银监会发布《商业银行流动性风险管理办法(试行)》(以下简称《办法》)中指出,银监会要求商业银行应当建立完备的管理信息系统,准确、及时、全面计量、监测和报告流动性风险状况。流动性风险可以来自于外部的、市场整体的原因,也可以来自内部的,银行自身的原因。外部因素通常包括宏观性因素、季节性因素、市场性因素。内部流动性因素一般包括结构性因素、其他风险转化。流动性风险的限额指标保证了银行可随时监测其流动性风险情况,对突破预警或警戒值的流动性情况进行及早识别,从而及时采取措施防范风险扩大对银行造成损失。情景设计是计量工作的重要内容,是ALM系统实施的重要工作之一。